Som mange af jer sikkert ved, så er jeg tidligere historielærer. Og som historielærer interesserer jeg mig naturligt nok for historien, og her i blandt også den økonomiske historie i verden.

Grunden er, at jeg mener, man kan lære en masse af tidligere begåede fejl og dermed undgå at gøre dem helt på samme måde en gang til.

Min grund til at skrive om dette er, at jeg for nyligt er begyndt at finde en del udtalelser på de sociale medier omkring den økonomiske situation i verden. Udtalelserne har det til fælles, at de kommer med følgende påstand:

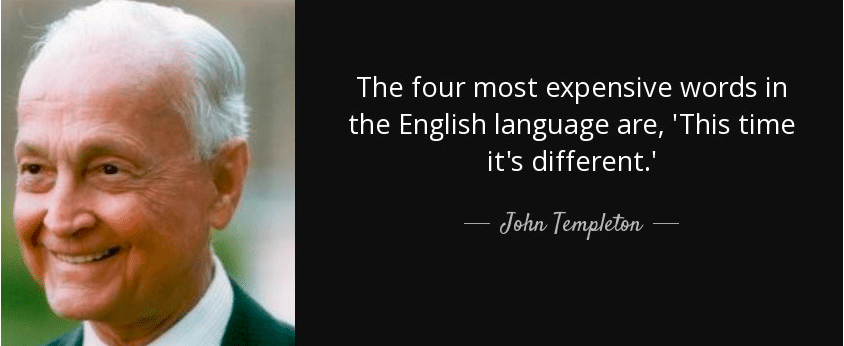

“This time it’s different” (dansk: Denne gang er det helt anderledes)

Påstanden er, at på grund den økonomiske situatino i verden, centralbankernes programmer, 0-rente osv. osv. Så er dette en helt ny type situation i verdenshistorien, som aldrig er set før, og derfor kan vi fortsætte den økonomiske vækst uendeligt længe uden større nedture.

Men hvordan ved jeg nu, at dette ikke er sandheden? Hvordan kan jeg sige med sikkerhed, at vi ikke har ændret verden og økonomien så markant, at dette er en helt ny verdensorden med ubegrænset og uendelig vækst? Tja, det kan jeg selvfølgelig heller ikke. Men jeg kan kigge til bage gennem historien og se, at folk har sagt nøjagtigt det samme et utal af gange.

Det er faktisk sket så ofte gennem historien, at en af de helt store fyrtårne i den financielle verden, John Templeton, er kendt for at have sagt følgende citat:

Hvornår er det ellers blevet sagt?

Næsten hver gang verden har oplevet store nyskabelser i form af forskellige teknologiske landvindinger, kan man finde sætningen i datidens medier.

I 1800-tallet oplevede man en stor boble i økonomien, der blandt andet blev bygget op over den nye jernbaneindustri samt store guldfund. Her kunne man inden et stort krak i 1857 se beskrivelser af, at man nu ville opleve en næsten uendelig optur pga. den nye teknologi og de nyfundne guldårer. Krakket kom dog, det var massivt, og økonomien kom først på fode igen efter borgerkrigen i USA.

I tiden op til krakket i 1929 var mange økonomer og erhvervsfolk også af den overbevisning, at man nu havde fundet løsningen med store økonomiske krak, og at fremtiden var så godt som sikret.

Op til dot.com-krakket i 2000-2001 oplevede jeg ved selvsyn folk, der proklamerede, at pga. Internettet og computerudviklingen generelt, så ville al nedtur være mere eller mindre umulig i fremtiden, hvilket gjorde, at folk raskt væk købte aktier med PE-værdier på 2-3000.

I tiden op til krakket i 2008 udtalte flere økonomiske topfolk (her i blandt FED-chefen Allan Greenspan), at der ikke var noget der kunne rokke ved den amerikanske økonomi lang tid fremover, da opturen var velfunderet i det solide amerikanske boligmarked.

Hvad er pointen?

Min pointe med denne artikel er, at når den generelle befolkning begynder at tro, at vi nu er økonomisk usårlige her i verden, så begynder man at tage større risici i sine investeringer. For hvorfor skulle man dog ikke geare sine investeringer 10, 20 eller 50 gange, hvis fremtiden er 100% sikker og stabil?

Og når vi når til dette punkt, så kommer den såkaldte FOMO-følelse til at præge store dele af økonomien og aktiemarkedet. FOMO står for “Fear Of Missing Out”, altså frygten for ikke at være investeret, når alt nu stiger. Så derfor kaster folk alle deres midler (+ lånte midler) ind i markedet. Når der så kommer et mindre bump i vejen og markedet falder 5-10% lynhurtigt, så bliver der såkaldt “kø ved udgangen”, og folk paniksælger med endnu større fald til følge.

I den generelle økonomi (altså ikke aktiemarkedet), ses det at virksomhederne overinvesterer og ikke bruger opturen til at nedbringe lån med. Pt. ser vi at virksomhederne i USA har den største gældssætning ift. BNP siden krakket i 2008, og det lader ikke til, at de har lyst (eller måske evne) til at nedbringe gælden.

USA som stat har også øget underskuddet massivt, skønt man normalt siger, at en stor økonomisk optur bør bruges til at nedbringe gæld med. Men ideen om at opturen varer for evigt gør, at gældssætning er ligegyldig, da vi jo bare betaler med fremtidens øgede vækst. Så pyt med gælden.

Dette er præcist hvad der skete i boligmarkedet i 2008, hvor bankerne var blevet overmodige og derfor belånte ejendomme i hele den vestlige verden til langt mere, end de var værd. For man “vidste” jo, at ejendommene bare steg og steg i værdi, som man tog jo ikke en reel risiko, følte man. Man belånte bare nogle fremtidige værdistigninger.

Konklussion

Jeg har investeret siden 1987 og har oplevet krakket i 1987, Asienkrisen i 90’erne, Dot.com-krakket i 2000, finanskrisen i 2008 samt en lang række mindre nedture. Og når jeg ser folk begynde at melde ud at “Denne gang er det helt anderledes”, så begynder jeg at få investeringsmyrekryb. Det betyder ikke, at vi får en gigantisk nedtur i næste måned. Men det er et klart tegn på, at man er begyndt at glemme sin finansielle historielæsning og dermed begynder at påtage sig alt for stor risiko. Det gælder enkeltpersoner, virksomheder og ikke mindst stater.

Så hvor skal vi hen her fra?

Som sagt tror jeg ikke, at vi ser en verdensomspændende nedtur lige om hjørnet, så jeg køber stadig aktier op, når jeg får mine købssignaler. Men jeg er meget opmærksom på tidens tendenser, og jeg prøver at overtale investorer omkring mig til ikke at påtage sig vilde gearinger og spekulationer for lånte penge.

Min påstand er at:

“Denne gang er IKKE anderledes”

Det vil være nye ting der trigger en nedtur, men grundlovende, den finansielle tyngdelov om du vil, er stadig den samme. Så pas på jeres penge der ude og lad være med at bliver overmodige.